|

|

Por favor, use este identificador para citar o enlazar este ítem:

https://repositorio.utn.edu.ec/handle/123456789/16521Registro completo de metadatos

| Campo DC | Valor | Lengua/Idioma |

|---|---|---|

| dc.contributor.advisor | Torres Andrade, Hugo Patricio | - |

| dc.contributor.author | Guacán Puentes, Dafne Samantha | - |

| dc.date.accessioned | 2024-10-04T21:45:39Z | - |

| dc.date.available | 2024-10-04T21:45:39Z | - |

| dc.date.created | 2024-09-25 | - |

| dc.date.issued | 2024-10-04 | - |

| dc.identifier.other | 02/DER/ 130 | es_EC |

| dc.identifier.uri | https://repositorio.utn.edu.ec/handle/123456789/16521 | - |

| dc.description | Realizar una investigación con el objetivo de analizar el impacto de la cultura de los contribuyentes y determinar su incidencia en la evasión fiscal durante el periodo de julio de 2021 a enero de 2022 en el cantón Ibarra, provincia de Imbabura. | es_EC |

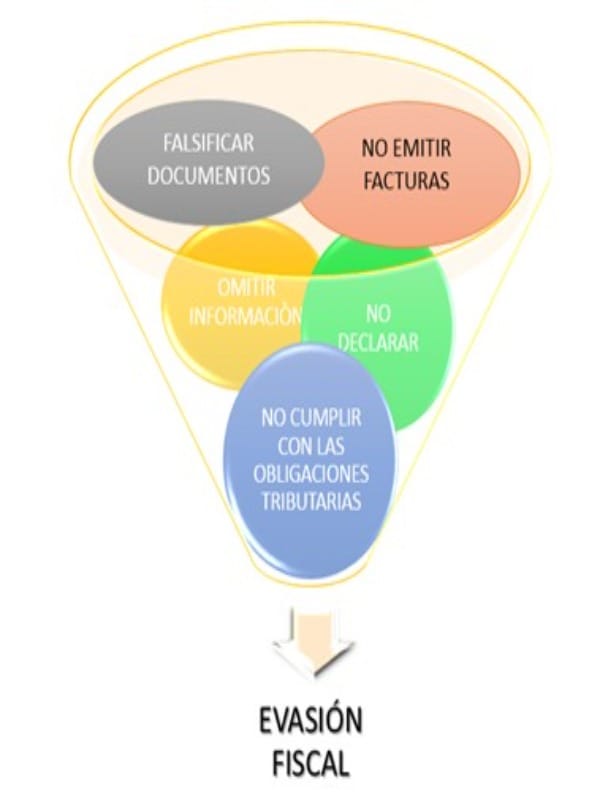

| dc.description.abstract | Este trabajo de investigación surge del análisis sobre el comportamiento los sujetos pasivos en relación al cumplimiento de sus responsabilidades, obligaciones ante la Administración Tributaria, y las consecuencias de su conducta. La cultura tributaria se basa en el conocimiento de la normativa existente, como es el Código Tributario, la Ley de Régimen Tributario Interno y el Reglamento de Aplicación para la Ley de Régimen Tributario Interno, entre otros. Por lo que, este estudio evidencia y analiza el fenómeno de la evasión fiscal en 36.014 sujetos pasivos del cantón Ibarra, que fueron contribuyentes activos económicamente entre los meses de julio de 2021 a enero de 2022. El objetivo general de este trabajo es analizar el impacto de la cultura tributaria de los contribuyentes y su incidencia en la evasión fiscal durante el periodo mencionado. Para lograr este objetivo, se examinaron los casos ingresados durante el periodo de investigación, resultando en 10 causas por presunción del delito de defraudación tributaria. Estos casos verifican la existencia de evasión fiscal. Cabe mencionar que los resultados obtenidos fueron suficientes para entender lo siguiente: la Administración Tributaria, haciendo uso de sus facultades determinadoras y sancionadoras, logró la devolución de los saldos a favor del fisco. Sin embargo, por la vía penal, no hubo impulso procesal, ya que, aunque la administración debe informar sobre los hallazgos que evidencian un delito, no es de su interés principal que los sujetos pasivos enfrenten penas privativas de libertad. Como resultado, la Fiscalía aceptó el archivo de 3 causas por falta de suficientes elementos de convicción, la Unidad Judicial de Garantías Penales con sede en Ibarra declaró la extinción por prescripción de 2 causas debido al paso del tiempo, y los otros 5 casos siguen en investigación previa. | es_EC |

| dc.language.iso | spa | es_EC |

| dc.rights | openAccess | es_EC |

| dc.rights | Atribución-NoComercial-CompartirIgual 3.0 Ecuador | * |

| dc.rights.uri | http://creativecommons.org/licenses/by-nc-sa/3.0/ec/ | * |

| dc.subject | IMPUESTOS | es_EC |

| dc.subject | EVASIÓN TRIBUTARIA | es_EC |

| dc.subject | IMPACTO SOCIECONÓMICO | es_EC |

| dc.title | Cultura tributaria y su impacto en la evasión fiscal en Ibarra en el periodo julio 2021 a enero 2022 | es_EC |

| dc.type | bachelorThesis | es_EC |

| dc.description.degree | Abogada | es_EC |

| dc.contributor.deparment | Derecho | es_EC |

| dc.coverage | Ibarra, Ecuador | es_EC |

| dc.identifier.mfn | 0000043557 | es_EC |

| Aparece en las colecciones: | Derecho | |

Ficheros en este ítem:

| Fichero | Descripción | Tamaño | Formato | |

|---|---|---|---|---|

| 02 DER 130 LOGO.jpg | LOGO | 25.16 kB | JPEG |  Visualizar/Abrir |

| 02 DER 130 TRABAJO DE GRADO.pdf | TRABAJO DE GRADO | 1.39 MB | Adobe PDF |  Visualizar/Abrir |

Este ítem está protegido por copyright original |

Este ítem está sujeto a una licencia Creative Commons Licencia Creative Commons