|

|

Por favor, use este identificador para citar o enlazar este ítem:

https://repositorio.utn.edu.ec/handle/123456789/19171Registro completo de metadatos

| Campo DC | Valor | Lengua/Idioma |

|---|---|---|

| dc.contributor.advisor | Imbaquingo Esparza, Daysi Elizabeth | - |

| dc.contributor.author | Godoy Pai, Edwing Patricio | - |

| dc.date.accessioned | 2026-03-06T19:50:07Z | - |

| dc.date.available | 2026-03-06T19:50:07Z | - |

| dc.date.created | 2026-03-06 | - |

| dc.date.issued | 2026-03-06 | - |

| dc.identifier.other | 04/ISC/717 | es_EC |

| dc.identifier.uri | https://repositorio.utn.edu.ec/handle/123456789/19171 | - |

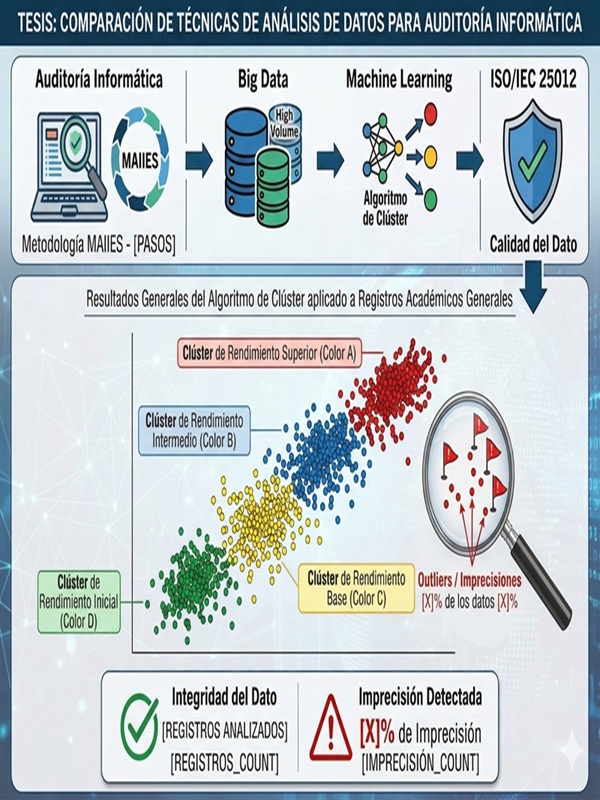

| dc.description.abstract | El presente trabajo de investigación surge de la necesidad de adoptar técnicas avanzadas de datos para el manejo de grandes volúmenes de datos en el proceso de auditoría informática, dado que los procesos tradicionales resultan insuficientes para identificar fallas y patrones anómalos de manera eficiente. El objetivo general del estudio fue comparar las técnicas de análisis de datos Machine Learning, Big Data e inteligencia artificial para la aplicación en el proceso de auditoría en el Instituto Superior Tecnológico 17 de Julio. Se aplicó la metodología cualitativa, empleando la revisión bibliográfica y la matriz de comparación basada en criterios de eficiencia, precisión y costo. Dado el análisis, se seleccionó la técnica avanzada de datos big data, como la más idónea, debido a ser la de mayor capacidad de análisis de transacciones. En la ejecución práctica, se utilizó la metodología CRISP-DM y algoritmos de agrupamiento (K-Means) utilizando Python en Google Colab, enfocado en el módulo de notas. Además, fundamentando la auditoría en la norma ISO/IEC 25012:2008 para evaluar la calidad de los datos en términos de precisión, confidencialidad y trazabilidad. Los resultados revelaron un 14.21% de imprecisión en los datos evaluados, identificando modificaciones de notas fuera del periodo establecido y una notable falta de políticas de seguridad formalmente documentadas. Como resultado, se puede apreciar que la implementación de la técnica de análisis de datos Big Data permite una auditoría eficiente, facilitando la detección de irregularidades que los métodos tradicionales no logran identificar. | es_EC |

| dc.language.iso | spa | es_EC |

| dc.rights | openAccess | es_EC |

| dc.rights | Atribución-NoComercial-CompartirIgual 3.0 Ecuador | * |

| dc.rights.uri | http://creativecommons.org/licenses/by-nc-sa/3.0/ec/ | * |

| dc.subject | BIG DATA | es_EC |

| dc.subject | AUDITORÍA INFORMÁTICA | es_EC |

| dc.subject | INTELIGENCIA ARTIFICIAL | es_EC |

| dc.title | Comparación de técnicas de análisis de datos Machine Learning, Big Data e inteligencia artificial para el proceso de auditoría informática aplicado en el Instituto Tecnológico Superior 17 de julio | es_EC |

| dc.type | bachelorThesis | es_EC |

| dc.description.degree | Ingeniería | es_EC |

| dc.contributor.deparment | Sistemas Computacionales | es_EC |

| dc.coverage | Ibarra, Ecuador | es_EC |

| dc.identifier.mfn | 0000046725 | es_EC |

| Aparece en las colecciones: | Ing. en Sistemas Computacionales | |

Ficheros en este ítem:

| Fichero | Descripción | Tamaño | Formato | |

|---|---|---|---|---|

| 04 ISC 717 LOGO.jpg | 199.31 kB | JPEG |  Visualizar/Abrir | |

| 04 ISC 717 TRABAJO DE GRADO.pdf | 3.36 MB | Adobe PDF |  Visualizar/Abrir |

Este ítem está protegido por copyright original |

Este ítem está sujeto a una licencia Creative Commons Licencia Creative Commons