|

|

Please use this identifier to cite or link to this item:

https://repositorio.utn.edu.ec/handle/123456789/6285| Title: | Sistema de contabilidad de costos ABC para FE Construcciones. |

| metadata.dc.contributor.advisor: | Scacco Franco, Edison Benito |

| Authors: | Fuentes Caranqui, Lucely Janeth |

| metadata.dc.type: | masterThesis |

| Keywords: | CONTABILIDAD SUPERIOR Y AUDITORÍA;CONTABILIAD DE COSTOS;SISTEMA DE CONTABILIDAD DE COSTOS;CONSTRUCCIONES |

| Issue Date: | 7-Mar-2017 |

| metadata.dc.date.created: | 5-Dec-2013 |

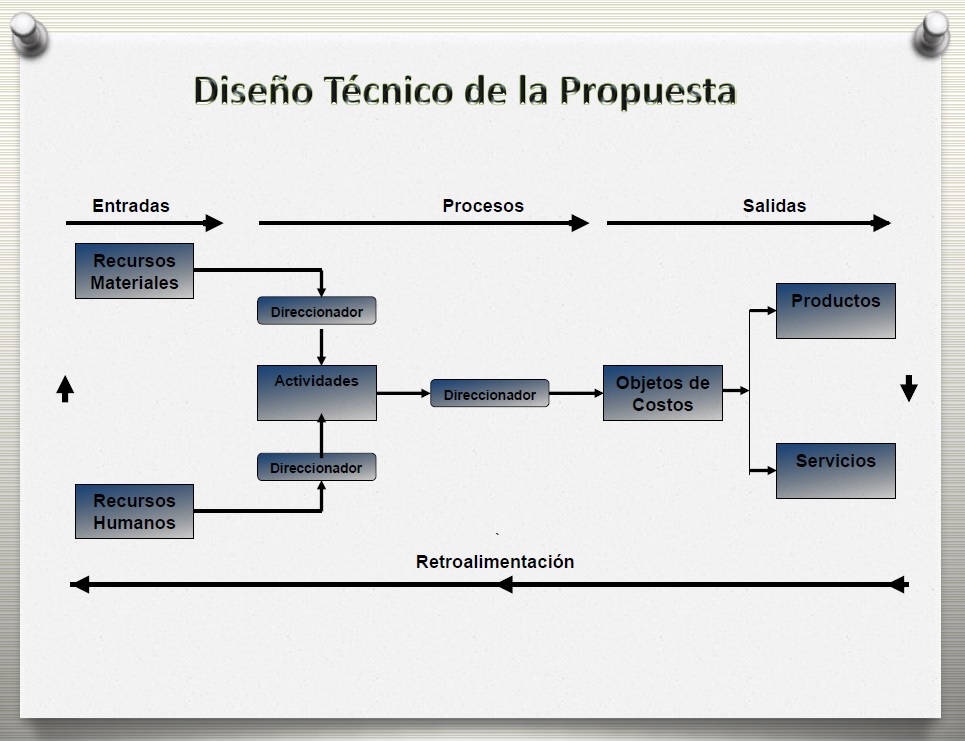

| Abstract: | La actividad de la construcción por su dinamismo interviene como un factor preponderante en la economía local y nacional, por la creación de las fuentes de empleo y por el mejoramiento de la calidad de vida, tanto de los trabajadores al aumentar su capacidad adquisitiva como, de los propietarios de los bienes inmuebles; por lo que la actividad de la construcción requiere estar acorde al avance acelerado de la tecnología, ya que los cambios macroeconómicos han influido directamente en la estructura de costos, los gastos generales de fabricación significan un rubro importante en la determinación del costo total. Los sistemas tradicionales de costeo no se ajustan a la realidad principalmente al momento de distribuir los Costos Indirectos de Fabricación (CIF) a las viviendas terminadas, asignan arbitrariamente estos costos indirectos sin la utilización de un parámetro técnico que permita obtener costos con gran nivel de confiabilidad. Para el desarrollo de la investigación se utilizaron los instrumentos, la entrevista fue aplicada a los propietarios de las constructoras más importantes del sector, mientras que la encuesta fue aplicada mediante un censo, instrumento aplicado al personal relacionado con el área contable. Luego de contrastar la teoría base con los resultados de la investigación se evidenció que los sistemas tradicionales de costeo presentan limitaciones en la distribución de los costos indirectos de fabricación. Con la aplicación de un sistema contemporáneo de costeo se puede obtener mayor información y brindar a la administración herramientas gerenciales que les permita gestionar adecuadamente los costos operativos y así lograr mayores niveles de eficiencia y productividad. La presente investigación detalla y presenta de manera simplificada la aplicación e implementación de los costos basados ABC en la actividad de la construcción. |

| Description: | Analizar la forma de costeo de FE Construcciones para determinar las carencias y limitaciones actuales que tiene para establecer el costo de los bienes inmuebles. Diseñar un Sistema de Contabilidad de Costos Basado en Actividades para FE Construcciones para disponer de una herramienta de trabajo que le permita tener con oportunidad y confiabilidad la información. |

| URI: | http://repositorio.utn.edu.ec/handle/123456789/6285 |

| metadata.dc.identifier.other: | PG/ 430 0000018533 |

| metadata.dc.coverage: | Ibarra. Ecuador. |

| metadata.dc.description.degree: | Maestría |

| metadata.dc.contributor.deparment: | Contabilidad Superior y Auditoría |

| Appears in Collections: | Trabajos Titulación Postgrado |

Files in This Item:

| File | Description | Size | Format | |

|---|---|---|---|---|

| PG 430 TRABAJO GRADO.pdf | Trabajo Grado | 1.72 MB | Adobe PDF |  View/Open |

| PG 430 PRESENTACION.pdf | Presentación | 3.21 MB | Adobe PDF |  View/Open |

| PG 430 CESION DERECHOS.jpg | Cesión derechos | 475.97 kB | JPEG |  View/Open |

| PG 430 logo.jpg | logo | 146.58 kB | JPEG |  View/Open |

This item is protected by original copyright |

This item is licensed under a Creative Commons License